Wyceny

Rozumiemy wartość decyzji biznesowych

Alternatywne metody wyceny w sektorze budowlanym

Nasz poprzedni raport, How are major European construction groups performing? („Jak radzą sobie największe europejskie firmy budowlane?”) wykazał średnią rentowność pomiędzy 2,6% a 8,9% w skali roku w ostatnich dziesięciu latach w odniesieniu do próby 15 europejskich grup.

Ten sektor z pewnością przedstawia własne szczególne ryzyko, ale jednocześnie może poszczycić się szeregiem mocnych punktów: pewną stabilnością na poziomie wyników, prognozowanym średnim wzrostem w wysokości 4,1% rocznie do 2020 roku, wpływem gospodarek wschodzących i ich popytu na infrastrukturę, a także wciąż znaczącą fragmentacją sektora (15 największych firm to 12% europejskiego rynku budowlanego) sugerującą, że jest miejsce na konsolidację.

Oprócz analiz przeprowadzonych na potrzeby fuzji i przejęć oraz procesów due diligence w tym sektorze, przeprowadziliśmy wywiady z analitykami finansowymi i przeanalizowaliśmy raporty domów maklerskich na temat wycen spółek giełdowych. Wycena przedsiębiorstw działających na mocy koncesji, która jest oparta o specyficzne modele biznesowe oraz wycena innych rodzajów działalności (telefonia itp.), które nie są powiązane z sektorem budowlanym, nie zostały uwzględnione w naszej analizie.

Źródło : Aswath Damodaran

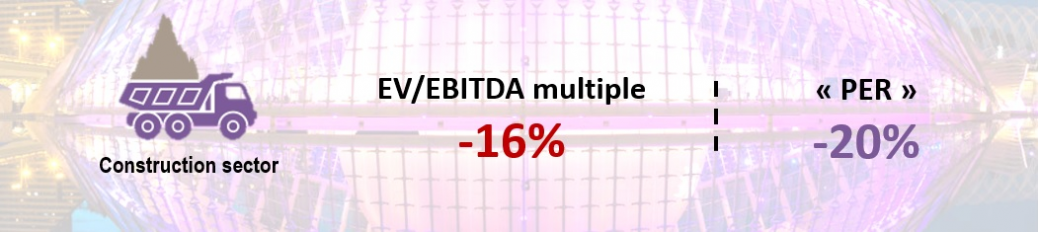

Poziomy mnożników dla tej działalności pozostają niższe niż w innych sektorach. Jeśli chodzi o EBITDA, różnica pomiędzy sektorem inżynierii/budownictwa a średnią rynkową dla wszystkich sektorów wynosi 16%. W samej strefie europejskiej luka wartości jest podobna. Dla próby 170 europejskich jednostek z sektora inżynieryjno-budowlanego różnica wynosi -13%.

Jeśli chodzi o wskaźniki cena-zysk (PER), różnica pomiędzy sektorem inżynieryjno-budowlanym a średnią rynkową wynosi -20%.

Rozumiemy wartość decyzji biznesowych

Ta strona używa plików cookie.

Niektóre z tych plików są niezbędne, a inne pomagają nam analizować ruch na stronie, wyświetlać reklamy i zapewniać dostosowane do Twoich potrzeb doświadczenia.

Aby uzyskać więcej informacji na temat wykorzystywanych przez nas plików cookie, zapoznaj się z naszą polityką prywatności.

To pliki bez których niniejsza strona nie może poprawnie działać.

Analityczne pliki cookie pomagają nam ulepszać naszą stronę internetową, zbierając informacje o korzystaniu z niej.