Nieruchomości

Solidne podstawy dla niepewnego rynku nieruchomości

W 2018 roku wzrost wyników finansowych wiodących europejskich firm budowlanych przekroczył 6% drugi rok z rzędu. W następstwie wyraźnego ożywienia działalności europejskiej i międzynarodowej w 2017 r. (6,9%), przyrost wynosił 6,2% w 2018 r. Jest to wynik o wiele lepsze niż ogólny wzrost europejskiego PKB (2,4% w 2017 r. i 1,9% w 2018 r.). Poprawa nastąpiła we wszystkich sektorach: budownictwo i prace publiczne (4,9%), nieruchomości (9,9%), koncesje/infrastruktura (0,1%), kolej i drogi (11,4%) oraz energia i usługi (11,9%).

OBROTY GRUPY PANELOWEJ W 2018 R. ORAZ WZROST W 2018 R. VS. 2017 R.

Wzrost spowodowany był kilkoma czynnikami: zdrowym porządkiem, kontynuacją dużych projektów, udaną ekspansją międzynarodową oraz zwiększeniem skali dzięki ostatnim przejęciom.

W Europie infrastruktura transportowa najbardziej skorzystała na ożywieniu inwestycji, w szczególności dzięki dużym projektom miejskim (Grand Paris Express, Crossrail w Londynie, obszar Wielkiego Dublina). Kontynuacja unijnego planu "Juncker" powinna również do końca 2020 r. umożliwić sfinansowanie inwestycji na roboty publiczne w wysokości 125 mld euro, co daje łącznie 500 mld euro od czasu uruchomienia projektu w 2015 r.

W innych miejscach na świecie rośnie popyt na duże i coraz bardziej złożone projekty, do których niezbędni są potężni międzynarodowi wykonawcy. Wiodące europejskie przedsiębiorstwa mają świadomość, jak odnieść sukces dzięki swojej wielkości, różnorodności wiedzy, dążeniu do innowacji i zasięgowi geograficznemu. Na przykład Balfour Beatty wykorzystuje swoją szeroką międzynarodową działalność w krajach docelowych, takich jak Wielka Brytania, USA i Hongkong, gdzie rządy planują na najbliższe dziesięciolecia inwestycje infrastrukturalne na dużą skalę.

W związku z tym udział rynków krajowych w ogólnych przychodach przedsiębiorstw budowlanych nadal maleje. W 2018 r. wkłady krajowe stanowiły średnio 45,9% obrotów grup, ale z dużymi różnicami. Podczas gdy przychody krajowe stanowiły ponad 80% dla PEAB i 77% dla Eiffage, wzrosły one tylko do 14% dla ACS i 7% dla Salini Impregilo. W wielu przypadkach siła globalnych strumieni dochodów potęguje ryzyko wynikające ze spowolnienia gospodarczego na rynku wewnętrznym - np. w Hiszpanii, gdzie wzrost PKB może spaść z 3% w 2017 r. do 1,9% w 2020 r. - i zwiększa konkurencyjność grup o bardziej zróżnicowanych w skali globalnej źródłach dochodów.

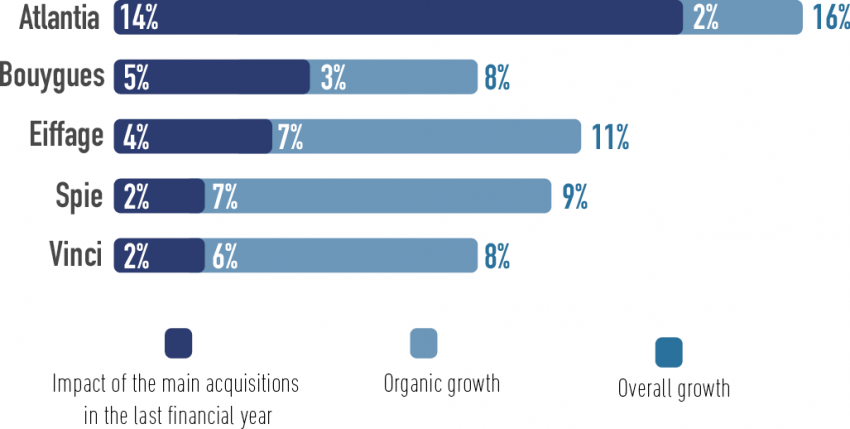

Międzynarodowy zasięg firm ujętych w naszym badaniu rośnie wraz z wygraną wielkich międzynarodowych projektów oraz fuzjami i przejęciami. Kilka znaczących połączeń miało miejsce w 2018 roku, co umożliwiło spółkom poszerzenie działalności na szybko zmieniającym się rynku oraz zróżnicowanie biznesu – w ten sposób utrzymując rentowność.

WPŁYW GŁÓWNYCH PRZEJĘĆ W 2018 R. NA OBROTY W TYM SAMYM ROKU

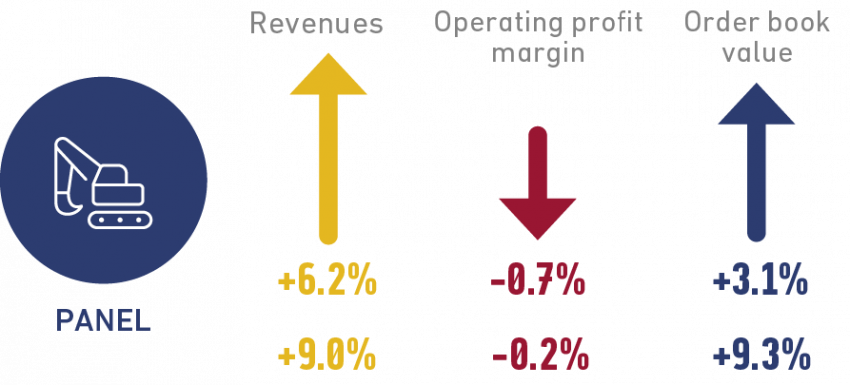

Według Federacji Europejskiego Przemysłu Budowlanego (FIEC) przemysł budowlany powinien nadal się rozwijać, choć w umiarkowanym tempie (2,2% wzrostu w 2019 roku w porównaniu z 1,5% dla ogólnej prognozy europejskiego PKB). Przewiduje się, że obroty dużych europejskich firm budowlanych w 2019 roku będą nadal rosły. Portfel zamówień spółek ujętych w naszym panelu wzrósł o dalsze 3,1% w 2018 r., podtrzymując strumienie przychodów w 2019 r., aczkolwiek aktywność powinna wzrastać w bardziej umiarkowanym tempie niż w 2018 r. Ponadto, operacje wzrostu zewnętrznego prowadzone w 2018 r. zostały włączone do pierwszej połowy 2019 r., co w rezultacie dało średnio o 10% większą aktywność firm niż w pierwszej połowie 2018 r.

Wzrost obrotów finansowych nie przełożył się jeszcze na poprawę rentowności. Po nieznacznym spadku o 0,1 punktu procentowego w 2017 r., stopy marży operacyjnej spadły o 0,7 punktu procentowego do 6,4% w 2018 r. Spadki dotyczą wszystkich sektorów ujętych w naszym panelu, jednak z pewnym zróżnicowaniem między spółkami. Na przykład Atlantia, NCC AB oraz Ferrovial odnotowały spadek marż operacyjnych odpowiednio o 10,7, 3,5 i 1,5 punktu.

Sygnały płynące z rynku znajdującego się pod presją pochodzą z wielu źródeł: bankructwa Carillona w Wielkiej Brytanii, kłopotów finansowych niektórych włoskich spółek na zastanym rynku krajowym oraz coraz bardziej złożone warunki umowne w inny sposób zagrażające silnemu popytowi na całym rynku europejskim. Ponadto, rosną koszty podwykonawstwa i surowców, a także niedobór wykwalifikowanej siły roboczej. Co więcej, grupy te nadal angażują się w podnoszenie standardów bezpieczeństwa i higieny pracy, integracji społecznej i różnorodności, jak również w realizację celów środowiskowych - począwszy od stosowania bardziej zrównoważonych materiałów i poprawy gospodarki odpadami.

Aby chronić marże, wiodące europejskie firmy budowlane stają się coraz bardziej selektywne w doborze projektów, równoważąc swoje aktywa i portfele projektów oraz kontynuując wzrost na obcych rynkach w sektorze, który wciąż nie jest bardzo skoncentrowany. Możliwości fuzji i przejęć mogą pojawić się na prężnych rynkach, takich jak Australia i USA lub na rozdrobnionych rynkach, takich jak Wielka Brytania. We Włoszech Salini Impregilo pretenduje do statusu krajowego lidera zdolnego do wykorzystania globalnych możliwości poprzez przejęcie firm, Astaldi oraz innych firm budowlanych, które mają problemy z powodu wstrzymania zamówień publicznych.

ZMIANA OBROTÓW 2018, MARŻY OPERACYJNEJ I PORTFELA ZAMÓWIEŃ

Europejskie spółki podkreślają inicjatywy dotyczące innowacji i obszarów z dużym potencjałem, wśród których znajdują się lotniska, budownictwo przyjazne środowisku i inteligentne miasta.

Przy wzroście ruchu lotniczego o 6% w 2018 r. i prognozowanym podwojeniu go do 2037 r., sektor lotnictwa staje się coraz bardziej atrakcyjny dla wiodących europejskich firm budowlanych, a kilka z nich - Atlantia, Balfour Beatty, Eiffage, FCC i Vinci - rozwija tę linię biznesową poprzez fuzje i przejęcia. Same tylko porty lotnicze Vinci uzyskały niedawno koncesje na: port lotniczy Salvador w Brazylii, port lotniczy Kobe w Japonii i port lotniczy Belgrad w Serbii; przejęły Port Lotniczy Worldwide, który zarządza ośmioma portami lotniczymi oraz podpisały umowę, na mocy której stały się większościowym udziałowcem London Gatwick Airport. Oczekuje się, że wszystkie cztery grupy i inni wiodący gracze nadal będą koncentrować się na rynkach międzynarodowych, zwłaszcza w Ameryce Północnej i Europie. We Francji wszyscy zwrócili uwagę na potencjalną prywatyzację Aéroports de Paris (grupa ADP).

Niektóre firmy uwzględnione w naszym badaniu pracują nad wypełnieniem postanowień porozumienia paryskiego i osiągnięciem neutralności węglowej do 2050 roku, a także nad przestrzeganiem niskoemisyjnych przepisów określonych europejską polityką energetyczną. Wiele z nich aktywnie poszukuje sposobów na zmniejszenie swojego śladu ekologicznego, inwestując w sektor drzewny, w którym dostrzegają duży potencjał. Zamierzają one rozwijać swoje know-how, skupiając się na trójwymiarowym budownictwie modułowym, jak również na budowie wieżowców o konstrukcji drewnianej.

Inteligentne miasta również odpowiedzą na wyzwania związane z klimatem poprzez zmianę sposobu zarządzania miastem oraz wykorzystanie innowacji społecznych i technologicznych w celu rozwoju gospodarki, ułatwienia mobilności i dbałości o środowisko - od energii po kwestie związane z gospodarką wodną i odpadami. Obok dobrze znanych projektów, takich jak New Songdo City, trend ten obejmuje również mniejsze miasta. W 2018 r. 25 francuskich miast rozpoczęło rozwój inteligentnych usług na rzecz sprawniejszego, bardziej ekologicznego życia w miastach. Tworzenie i ewolucja nowych obszarów miejskich oferuje wiele możliwości dla równie przyszłościowo myślących spółek budowlanych.

Źródła i metodologia

W corocznym badaniu europejskich spółek budowlanych notowanych na giełdzie, Mazars uwzględnia wyłącznie spółki specjalizujące się w jednej branży lub zdywersyfikowane grupy o skonsolidowanych obrotach wynoszących co najmniej 5 mld euro. Przeanalizowano w nim raporty roczne i dokumenty referencyjne z 17 spółek wchodzących w skład tegorocznego panelu, informacje sektorowe opublikowane przez Federację Europejskiego Przemysłu Budowlanego (FIEC), a także dane Xerfi i Bloomberga. Przeczytaj pełny raport (dokument dostępny w języku francuskim).

Solidne podstawy dla niepewnego rynku nieruchomości

Ta strona używa plików cookie.

Niektóre z tych plików są niezbędne, a inne pomagają nam analizować ruch na stronie, wyświetlać reklamy i zapewniać dostosowane do Twoich potrzeb doświadczenia.

Aby uzyskać więcej informacji na temat wykorzystywanych przez nas plików cookie, zapoznaj się z naszą polityką prywatności.

To pliki bez których niniejsza strona nie może poprawnie działać.

Analityczne pliki cookie pomagają nam ulepszać naszą stronę internetową, zbierając informacje o korzystaniu z niej.