Nowy standard MSSF 9 dotyczący instrumentów finansowych zaczął obowiązywać 1 stycznia 2018 r. dla większości podmiotów, ale grupy ubezpieczeniowe mają możliwość odroczenia jego zastosowania do 2021 r., kiedy wejdzie w życie nowy standard MSSF 17 dotyczący umów ubezpieczeniowych.

MSSF 9 wprowadza liczne zmiany (faza 1 / klasyfikacja, faza 2 / utrata wartości, faza 3 / rachunkowość zabezpieczeń, ujawnienia), a jego wdrożenie jest złożone.

Postanowiliśmy przeanalizować sprawozdania finansowe za 2017 rok szesnastu europejskich grup ubezpieczeniowych i reasekuracyjnych, aby określić tendencje, postępy i spodziewany wpływ na ich sprawozdania finansowe przy pierwszym zastosowaniu MSSF 9 oraz źródła tego wpływu.

Nasza próba

Przebadaliśmy także próbkę europejskich ubezpieczycieli bankowych, aby sprawdzić, czy planują odroczyć stosowanie MSSF 9 w zakresie działalności ubezpieczeniowej.

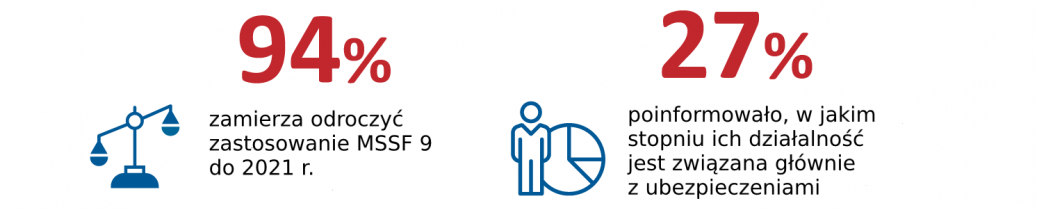

Nasze ustalenia dotyczące ubezpieczycieli i reasekuratorów

Wpływ różnych faz

Przeanalizowaliśmy również wpływ MSSF 9 według faz, które ubezpieczyciele i reasekuratorzy zdecydowali się odroczyć do 2021 roku. Wśród 5 grup rozróżniających wpływ różnych faz* MSSF 9 główne ustalenia są następujące:

*Faza 1 standardu wprowadziła nowe wymagania dotyczące klasyfikacji i wyceny instrumentów finansowych;

Faza 2 standardu wprowadziła nowe zasady dotyczące utraty wartości;

Faza 3 standardu wprowadziła nowe zasady rachunkowości zabezpieczeń.

Chcesz dowiedzieć się więcej o publikacji? Pobierz pełne badanie poniżej.

Pod koniec lutego 2018 r. wszystkie największe banki europejskie opublikowały informacje na temat wpływu wdrożenia nowego standardu MSSF 9, wprowadzającego liczne zmiany, m.in. w temacie klasyfikacji , utraty wartości czy rachunkowości zabezpieczeń. Ich wpływ na dzień przejścia znacznie różni się w zależności od banku. W większości przypadków są one niekorzystne, jednak dla niektórych banków nie mają...

Niektóre z tych plików są niezbędne, a inne pomagają nam analizować ruch na stronie, wyświetlać reklamy i zapewniać dostosowane do Twoich potrzeb doświadczenia.

Aby uzyskać więcej informacji na temat wykorzystywanych przez nas plików cookie, zapoznaj się z naszą polityką prywatności.