Kontakt

Dla kogo wakacje kredytowe

W ramach projektu z dnia 10 czerwca Ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom2 w Rozdziale 10 zawarto przepisy umożliwiające wykorzystanie przez kredytobiorców tzw. „wakacji kredytowych”. Zasady wskazane w projekcie wskazują, że z wakacji kredytowych mogą skorzystać konsumenci, posiadający kredyt udzielony w PLN (z wyłączeniem kredytów indeksowanych i lub denominowanych do waluty innej niż waluta polska). Jedynym ograniczeniem w zakresie skorzystania z wakacji jest wskazanie, że przysługują one konsumentowi tylko w stosunku do jednej umowy zawartej w celu nabycia nieruchomości przeznaczonej na zaspokojenie własnych potrzeb mieszkalnych. Wakacjom podlegają kredyty o pozostałej zapadalności powyżej 6 miesięcy, udzielone przed 1 lipca 2022.

Powyższe warunki wskazują na potencjalnie szeroki zakres klientów, którzy będą mogli skorzystać z wakacji, ograniczony jedynie definicją konsumenta oraz nieinwestycyjnym celem kredytu. W szczególności uwagę zwraca brak kryteriów odnoszących się do sytuacji kredytobiorcy, co często jest wskazywane przez sektor jako główny zarzut w stosunku do planowanych rozwiązań legislacyjnych.

Na czym polegają wakacje

Zgodnie z projektem wakacje będą polegały na możliwości „zawieszenia” spłaty kredytu w okresie:

Zakładając najbardziej popularny miesięczny harmonogram spłat, powyższe warunki umożliwiają zawieszenie i przesunięcie w czasie łącznie 8 płatności rat kredytu. Co ważne, projekt zakłada, że zawieszenie spłat nie może wiązać się z dodatkowymi opłatami, a kredytobiorca w okresie wakacji będzie jedynie zobowiązany uiszczać opłaty ubezpieczenia związane z daną umową.

Ujęcie księgowe

Wiodąca obecnie interpretacja wskazuje, że nastąpi zmiana wartości bilansowej brutto (WBB) na skutek odroczenia oczekiwanych przepływów, przy utrzymaniu stałej ESP. Wygeneruje to stratę do rozpoznania w rachunku wyników (P&L).

Niniejszy artykuł koncentruje się na analizie wysokości tej straty pomijając aspekty związane z poprawną klasyfikacją straty (modyfikacja vs zmiana szacunków) w P&L czy też momentem jej rozpoznania (jednorazowo vs rozłożone w czasie).

Charakterystyki kredytu

Znając już zasady oraz sposób ujęcia księgowego, zasadna jest analiza, w jaki sposób charakterystyki samego kredytu takie jak: termin zapadalności, rodzaj harmonogramu czy poziom efektywnej stopy procentowej wpłyną na poziom ubytku wartości spowodowany wakacjami. O ile określenie kierunku wpływu czynników jest stosunkowo łatwe, szczegółowa analiza wrażliwości pozwala zobaczyć, które czynniki i z jaką dotkliwością oddziaływać będą na wysokość straty.

Chociaż na nie występuje wiodąca interpretacja w zakresie terminu rozpoznania wpływu, na potrzeby wykonania symulacji przyjęto, że całość wpływu szacowana jest na dzień 30.06.2022. Niezależnie od rodzaju harmonogramu, zakładana jest rata miesięczna płatna na koniec miesiąca.

Wyjściowo analizowany jest kredyt o zapadalności rezydualnej 20 lat z równą ratą kapitałowo-odsetkową. Założono, że klient korzysta z wakacji w pełnym wymiarze w pierwszych możliwych terminach, w szczególności w okresie od sierpnia do listopada 2022 oraz na początku kolejnych kwartałów 2023 roku. Wyjściowa ESP to 9%.

W kolejnych sekcjach poszczególne założenia będą analizowane pod kątem wpływu na wycenę. W celu uniezależnienia analiz od obecnej wartości kredytu, wpływ przedstawiony będzie jako procentowy ubytek wartości, gdzie 1% ubytku dla kredytu o wartości bilansowej brutto 100 tys. zł. oznacza 1 tys. zł. negatywnego wpływu na wynik.

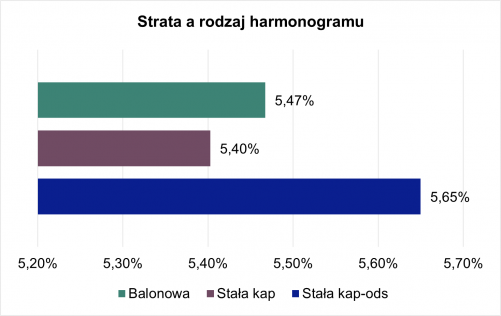

Strata a rodzaj harmonogramu

W pierwszej kolejności przeanalizowano wpływ rodzaju harmonogramu na wysokość straty. Analizie poddano trzy rodzaje harmonogramów: stała rata kapitałowo-odsetkowa, stała rata kapitałowa oraz płatność balonowa na koniec okresu.

Otrzymane wyniki wskazują na niewielki wpływ rodzaju harmonogramu na wysokość straty. Porównanie dwóch najczęstszych wariantów wskazuje, że strata w wariancie stałej raty kapitałowo-odsetkowej jest ok. 5% (25 bps) wyższa niż w przypadku stałej raty kapitałowej, co jest związane z wcześniejszą spłatą większej części kapitału i zmniejszonymi przyszłymi płatnościami odsetkowymi, które ulegają przesunięciu. Można również zaobserwować, że dla teoretycznych kredytów ze spłatą balonową dalekie odroczenie głównej płatności powoduje mniejszy ubytek wartości plasujący się pomiędzy dwoma realnymi schematami spłat.

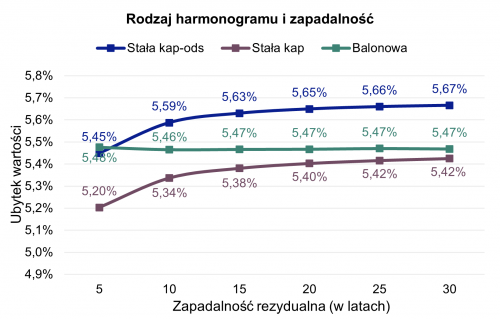

Strata a termin zapadalności

Analizując wrażliwość, należy spojrzeć również na to, w jaki sposób rezydualny termin zapadalności wpływa na ubytek wartości wynikający z wakacji kredytowych. Wyniki analizy wrażliwości w tym zakresie przedstawiono poniżej.

W przypadku teoretycznego kredytu ze spłatą balonową, rozmiar straty pozostaje podobny niezależnie od rezydualnej zapadalności. Dla kredytów z amortyzującym się kapitałem strata jest tym mniejsza im krótszy jest termin zapadalności, przy czym przy długich tenorach, powyżej 15 lat, wrażliwość jest niewielka.

Z analizy wynika, że spread pomiędzy wysokością straty dla kredytów o stałej racie kapitałowo odsetkowej i stałej racie kapitałowej pozostaje na podobnym poziomie 25 bps, niezależnie od pozostającej zapadalności. Jest to zobrazowane na wykresie poprzez równoległe krzywe wrażliwości dla tych dwóch rodzajów spłat harmonogramowych.

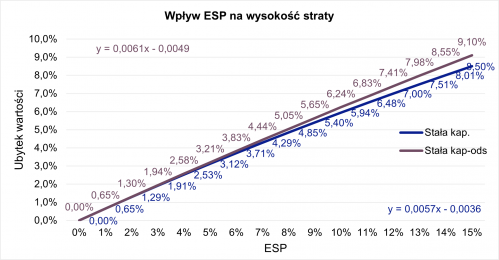

Strata a efektywna stopa procentowa

Ostatnią istotną charakterystyką poddaną analizie jest wysokość stopy ESP. Ze względu na naturę dyskontowania i wyceny wg zamortyzowanego kosztu, wysokość stopy ESP będzie kluczowym elementem kreującym wysokość straty. Im wyższa ESP tym większy ubytek wynikający z wakacji kredytowych.

Wykres powyżej przedstawia wyniki symulacji dla 20 letniego kredytu. Zgodnie z oczekiwaniami, zależność jest prawie liniowa. W przybliżeniu za każdy procent ESP „płacimy” ubytkiem wartości wynikającym z zastosowania wakacji odpowiednio 0,61% dla stałej raty kapitałowo-odsetkowej oraz 0,57% dla stałej raty kapitałowej (oznaczone równaniami regresji na wykresie powyżej).

Powyższe oznacza, że strata będzie wyższa dla kredytów z wysoką marżą, wysoką wartością prowizji za udzielenie oraz innymi czynnikami wpływającymi pozytywnie na wysokość ESP.

Termin wakacji kredytowych

Analizie poddano również wpływ terminu wzięcia wakacji kredytowych przez kredytobiorcę. Wszystkie wcześniejsze analizy przeprowadzono przy założeniu, że kredytobiorca wykorzysta wakacje w pierwszym możliwym terminie. Dla porównania zweryfikowano wariant, w którym klient wykorzystuje wakacje w najpóźniejszych możliwych terminach (tj. w 2022 bez października i na koniec kolejnych kwartałów 2023). Różnica w ubytku była nieznaczna na poziomie 6 i 7 bps.

Wakacje | Stała kap. | Stała kap.-ods. |

Na początek | 5,40% | 5,65% |

Na koniec | 5,33% | 5,59% |

Różnica | 0,07% | 0,06% |

A co z odpisami?

Dotychczasowe analizy koncentrowały się na zmianie wartości bilansowej brutto (WBB) i jej wpływu na wynik. W ujęciu portfelowym, można by założyć, że wraz ze spadkiem WBB, zakładając stałe pokrycie, zmniejszy się również proporcjonalnie wysokość odpisu.

Jest to jednak duże uproszczenie, zakładające utrzymanie stałego poziomu pokrycia. Zmiana jego poziomu może jednak być istotnie zaburzona, ze względu na specyfikę stosowanych modeli MSSF 9. Zaburzenie może wynikać co najmniej z jednego z poniższych czynników:

Inne aspekty

W kontekście wakacji zasadne są również inne pytania: czy i jak alokować do Fazy 2 klientów korzystających z wakacji, czy wakacje mogą istotnie wpłynąć na testy efektywności rachunkowości zabezpieczeń i sekurytyzacje, jak podejść do prognozy korzystania przez klientów z wakacji, jak je ująć w analizie luki płynności.

Powyższe elementy mogą istotnie wpłynąć na wynik i z tego względu powinny być przez banki również przebadane, w celu uzyskania pełnego obrazu wpływu zmian legislacyjnych.

W przypadku chęci uzyskania szczegółowych analiz specyficznych dla konkretnego portfela lub wsparcia w przekrojowych analizach wpływu wakacji kredytowych bank, zachęcamy do kontaktu z naszymi ekspertami.

1 https://www.zbp.pl/aktualnosci/wydarzenia/Koszt-rzadowych-propozycji-to-dziesiatki-miliardow

2 https://www.sejm.gov.pl/sejm9.nsf/PrzebiegProc.xsp?id=5A40FC9AA957CDCBC1258845005DF87F

Rozwiązania wspierające banki w rozwoju na skomplikowanym rynku

Ta strona używa plików cookie.

Niektóre z tych plików są niezbędne, a inne pomagają nam analizować ruch na stronie, wyświetlać reklamy i zapewniać dostosowane do Twoich potrzeb doświadczenia.

Aby uzyskać więcej informacji na temat wykorzystywanych przez nas plików cookie, zapoznaj się z naszą polityką prywatności.

To pliki bez których niniejsza strona nie może poprawnie działać.

Analityczne pliki cookie pomagają nam ulepszać naszą stronę internetową, zbierając informacje o korzystaniu z niej.